产品目录

联系方式

联系人:业务部

电话:0575-2719311

邮箱:service@daguanhongyu.com

调查:电动汽车侵袭全球 独立电池商成“香饽饽” |

| 编辑:绍兴兴舞消防设备有限公司 字号:大 中 小 |

| 摘要:调查:电动汽车侵袭全球 独立电池商成“香饽饽” |

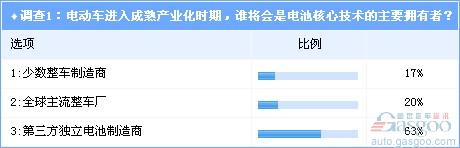

全球汽车产业的结构模式转变进程正在因电动车产业的迅猛发展而被猛然向前推进。面对技术门槛高企难破,却占据电动车动力总成50%~70%制造成本的车载电池(尤指锂离子电池),一些整车厂开始犯难:究竟该如何取舍电池技术? 要厘清这一问题的脉络,我们不妨先看看现阶段在全球市场排名前几位的汽车巨掣们所采取的手段: 德国大众自2006年便开始结盟日本三洋,共同开发新一代镍氢电池系统。之后,双方于2008年携手开发HEV新一代大容量锂电池系统,并计划在2012年正式投入市场。 2009年初,美国福特宣布与江森自控-Saft签订五年供应合同,由后者向其插入式混合动力车型供应车载电池系统。同年12月,双方签订了福特全顺(Transit)纯电动车的锂离子电池供应合同。 韩国现代在2009年11月初曾对外表示,预计在2013年前联手LG化学(LG ChemLtd.)共同组建一家锂电池工厂,投产后直接向现代以及起亚提供车载电池系统。而就在现代宣布这一意愿的三个月之前,美国通用就已选定LG化学作为其混合动力SUV车型的电池供应商。另据报道称,德国博世和韩国三星SDI的电池合资企业SB LiMotive Ltd.也有可能在今年与通用达成锂电池的供货协议。 在日本,日产、NEC以及NEC东金早在2007年三方就共同设立了合资企业,量产锂离子电池。为了充分满足日产方面将来的大量需求以及对其他一些整车制造商进行供货,NEC东金计划在今年底将对锂离子电池电极产能扩容50倍。 而在与第三方独立电池生产商合作之际,包括通用、雷诺-日产等汽车巨头,也同时在兴建直属控股电池生产工厂。其中,通用在密歇根州已经正式宣布投产的锂电池工厂是美国第一家整车厂控股的电池工厂。雷诺-日产联盟在英国森德兰的锂电池工厂也已经动工开建,预计到2012年初便可实现量产。该厂所生产的锂电池将直接配套供给雷诺和日产推出的电动车型。 不过,相较于与电池商联手合作的模式相比,整车厂自行投产电池的案例在当前阶段并未占到主流。因此通过对上述几家欧美日韩较具代表性的整车厂有关电池技术获取手段的分析,我们基本上可以得出以下结论:那就是联合第三方具备雄厚研发和生产能力的独立电池生产商开发车载电池系统,是现阶段世界范围内主流整车厂所采取的普遍策略。 对此,一些咨询机构以及行业分析师也一致认为,整车厂与独立电池生产商合作共同开发电池系统是必然趋势。“强强联手一方面将加强电池开发的资本实力,保障产业化所需要的资金,另一方面也加快了整车与电池的接口融合,将加速其产业化。” 可是,我们必须要意识到,目前这种所谓的“强强联手”共同开发的现状,是基于电动车还未实现产业化的前提之上。一旦相关核心技术难题取得突破性的攻克,电动车在可以预见的五年或者十年之内实现大规模量产后,整车厂是否会愿意将大额利润拱手让给电池生产商?作为产业链上的“链主”,整车厂是否会伺机寻求包括自主研发电池系统在内的其他手段以严控利润外流? 根据中国本土专业汽车资讯提供商盖世汽车网上周针对该话题展开的一期调查(于 2010 年 9 月 13 日 至 9 月 17 日 进行)显示,1948位参与投票的业内人士中有63%认为,在电动车进入成熟产业化时期,第三方独立电池生产商仍将是车载电池技术的主要拥有者。由于参与该调查的近两千余位投票者,来自中国本土整车制造商以零部件配套企业的人数约占70%左右,因此,在一定程度上该投票数据反映出了中国汽车业界对上述问题的基本判断。 我们认为,较早的投入以及完整的研发体系,再加上在人才储备方面的优势,一些独立电池生产商将在未来较长的一段时间内在电池领域掌握着市场主导权。而且,另一个变量我们更不能忽略,实力雄厚的独立电池商并未满足目前取得的市场业绩止步不前。出于对未来电动车市场的乐观预期以及对车载电池市场利润的追逐,这些电池商也在不断加大研发投入,扩大生产基地,进一步巩固市场地位并牢固把持着对核心技术的占有。 作为全球车载锂离子电池市场的领军企业,日本三洋意欲到2015年占领全球车用锂离子电池市场40%以上的份额。 德国博世和韩国三星SDI为强化未来在能源产业的实力,共同出资组建了电池合资企业SB LiMotive Ltd.,该合资企业已于美国德尔福签订的为期10年的合作协议,计划自2012年起向德尔福供应锂离子电池。此外,美国车用镍氢电池供应商Cobasys和宝马都已是其客户,并且与通用的锂电池的供货协议也有望在今年达成。 日本GS汤浅(GS Yuasa)在其本土的滋贺县栗东市否认锂离子电池工厂有望在今年10月开工建设。据了解,该公司与本田、三菱等整车厂均建有合资企业生产电动车载电池。根据其在去年5月公布的中期报告(2010~2012年度),未来三年内将在锂离子电池业务共计将投入500亿日元。 日本本土的另一大电池生产商东芝公司也在不断加大资金投入开建工厂。根据其规划,到2015年力争实现2000亿日元的销售额并占据10%以上的全球车载电池市场份额。 最近的一桩电池商扩产则来自美国A123公司,该公司于日前在密歇根州Livonia举行了占地29.1万平方英尺新工厂开业仪式。该工厂满载运营后预计每年可为3万辆插电式混合动力车提供锂电池,并有望成为北美地区最大的锂电池生产基地。同时,A123目前正在为宝马混合动力车供应锂电池作准备。 除了上述独立电池生产商,类似德国大陆、美国麦格纳等传统零部件配套企业也在锂电池业务方面卯足干劲全力布局。 在这两大阵营的强势攻占之后,整车厂独立开发电池系统的前景显得不是那么十分乐观。同样根据盖世汽车网调查结果的另一组数据反映,在近两千名投票者中,60%反对现阶段所有的整车厂都向电池领域投入巨额资金。 不过,考虑到整车厂的“链主”地位,无论是在资金实力还是渠道控制上都拥有绝对优势,再综合成本和利润两者之间的权衡,我们认为,在现阶段联合研发的主要模式下,今后一些更具野心的整车厂对独立电池生产商发动战略收购的战役,极有可能在得到充分竞争后的未来电动车市场中爆发。 而对于中国政府极力主导发展的电动车产业,本土整车制造商现阶段获取电池技术的途径是否同样沿循世界上其他整车上的模式?盖世汽车网就此针对中国本土汽车业界人士展开的调查结果显示,分别有42%和34%的投票者认为“联合研发”和“收购第三方电池生产商”是整车厂掌握电池技术的较为可行的手段。 根据对中国本土部分主流整车厂获取电池技术路径的分析,上述观点得到事实印证。 2009年12月,作为中国本土最大的整车厂上汽与美国A123公司宣布成立51:49股比的上海捷新动力电池系统有限公司,双方将共同开发、生产和销售车载电池系统。 本土另一大国有控股企业北汽集团也在今年年中与韩国电动车制造商CT&T及SK能源公司敲定合作框架,三方共同出资在中国组建一家合资企业。其中,北汽及CT&T负责电动车整车的生产,SK则主要负责锂电池的供应。 此外,位列中国本土“四大四小”的长安、东风以及奇瑞等整车厂,在车载电池方面也均联手国内外第三方独立电池生产商,从而实现电动车最后的“组装”出厂。国外电池生产商也借此以供应协议的方式逐渐渗透到中国本土整车厂的供应体系。 作为最具市场标本意义之一的中国汽车产业一窝蜂式的电动车投资热潮已经明显惠及车载电池市场,同时产业泡沫也隐约可见。根据我们的了解,目前中国本土市场上大大小小的锂电池生产商已经达到近千余家,实际掌握核心部件开发技术的却寥寥无几。对于中国整车厂是否会在传统业务模式经营利润走低以及电动车产业化发展未明朗的背景下,重金追加对锂电池方面的研发投入,我们预期表示谨慎。 我们认为,中国大部分本土整车厂对车载电池技术的获取,将在相当长的一段时间内不会采取自主研发,联合与并购第三方电池生产商仍将是成本最低,且行之有效的策略。同时,随着国外电池商的不断介入,中国锂电池市场未来一场竞争激烈的淘汰赛也将不可避免。 相关调查数据如下:

|

| 上一条:利好不断 中德两国汽车业迎来新的甜蜜期 | 下一条:暂时没有! |